Na ESG vydělají jen konzultanti a bankéři

Řada velkých správců aktiv oznámila svůj záměr snížit klasifikaci ESG fondů v celkové hodnotě nejméně 125 miliard dolarů. Mezi správce aktiv patří Amundi, BlackRock, DWS, HSBC AM, Axa, Invesco, NN Investment Partners, Pimco, Neuberger Berman, Robeco a Deka.

Tato oznámení následují po návrhu pokynů, které 18. listopadu zveřejnil Evropský orgán pro cenné papíry a trhy (ESMA) v rámci konzultace o názvech fondů používajících výrazy související s ESG nebo udržitelností.

Ohlasy z trhu: "Vypadá to, že nyní existuje tolik definic ESG, kolik je správců, bank a ratingových agentur." "Je zřejmé, že správci aktiv byli při výkladu pravidel liberální."

Jsou tedy tyto pravidla stanovitelná a přinášejí do byznysu něco více než jen byrokracii a dalších 20 stránek do výročních zpráv?

Damodaran s Cornellem (Valuing ESG: Doing Good or Sounding Good?) v tom mají jasno:

V mnoha kruzích je ESG prezentováno nejen jako přínosné pro společnost, ale také jako přínosné pro firmy a investory. Podle našeho názoru se však humbuk kolem ESG rozšířil tak, že předstihuje realitu, v tom co je, i v tom, co může přinést.

Potenciál vydělávat peníze na ESG učinil z konzultantů, bankéřů a investičních manažerů roztleskávače, kteří podporují ESG s tvrzeními o výnosech založenými na výzkumech, které jsou nejednoznačné, nepřesvědčivé, ne-li přímo rozporuplné. Důkazy jsou různorodé a lze je shrnout následovně:

- Důkazy o tom, že společensky odpovědné firmy mají nižší diskontní sazby, a tím investoři očekávají nižší návratnost, je silnější než důkaz, že sociálně odpovědné firmy dosahují vyšších zisků nebo růstu. Je zřejmé, že existují firmy, které mají prospěch z toho, že jsou společensky odpovědné, ale stejně tak existují firmy, které nemají prospěch z toho, že jsou společensky odpovědné. Být společensky odpovědný vytváří náklady bez kompenzace přínosy. Říci firmám že společensky odpovědné chování přinese vyšší růst, zisky a hodnotu, je nepravdivá reklama. Kromě toho je mnoho úspěšných firem, které propagují ESG, z jiných důvodů.

- Existují jednoznačnější důkazy o tom, že špatné podniky jsou trestány buď vyššími diskontními sazbami, nebo větším výskytem katastrof a šoků. Zastánci ESG mají mnohem silnější pozici, když říkají firmám, aby nebyly špatné, než když říkají firmám, aby byly dobré. Stručně řečeno, nákladná gesta veřejně obchodovaných společností, které se snaží vypadat "dobře", jsou zbytečná, a to jak z hlediska zlepšení výkonnosti, tak i v oblasti výnosů.

- Důkazy o tom, že trhy zahrnují sociální odpovědnost do cen akcií, jsou slabé, s výjimkou společností, které jsou označovány za špatné firmy. Kromě toho existuje slabá vazba mezi ESG a provozní výkonností. Skutečnost, že trhy tuto vazbu nereflektují, by měl sloužit jako varování při uvádění ESG do praxe podnikovým manažerům.

- Důkazy o tom, že investoři mohou generovat pozitivní nadměrné výnosy díky zaměření na ESG jsou slabé a neexistují žádné důkazy o tom, že by aktivní investování do ESG přinášelo lepší výsledky. Ani ty nejpříznivější důkazy o investování do ESG nedokážou vyřešit kauzální problém. Zdá se, že je stejně pravděpodobné, že úspěšné firmy přijmou plášť ESG jako že přijetí mantinelu ESG činí firmy úspěšnými.

Vůz ESG nabírá na rychlosti a získává stále více společností a investorů, ale podle našeho názoru, až bude vše řečeno a hotovo, bude utraceno mnoho peněz a jen pár lidí (konzultantů, odborníků na ESG, měřičů ESG) z toho bude profitovat, ale společnosti nebudou sociálně odpovědnější, než byly před vynalezením ESG.

Doufejme, že tato diskuse povede k moudrým politikám, které stanoví právní rámec, v němž budou společnosti působit. Se správným rámcem se korporace mohou opět soustředit na maximalizaci bohatství akcionářů.

HODNOTA BRODIS INVEST

Společnost BRODIS INVEST SICAV a. s. otevřela podfond HODNOTA, který investorům otevírá zcela nové možnosti jak v poplatkové struktuře, tak investiční strategii.

HODNOTA si klade za cíl ochránit majetek kvalifikovaných investorů před inflací, investicemi do hodnotových veřejně obchodovatelných akcií v ekonomicky nejrozvinutějších zemích světa.

Podfond vybírá investice do akcií společností s etickým kreditem. Do akcií firem, jež se nepodílí na zbrojním průmyslu, průmyslu spojeném s návykovými látkami, vysoko úročených půjčkách, vykořisťování lidí v erotickém průmyslu ani na průmyslu založeném na neúctě k životu od početí do jeho přirozeného konce.

HODNOTA podfond BRODIS INVEST SICAV je nástupcem společnosti BRODIS FUND s.r.o. správce dle §15 ZISIF se srovnatelnou investiční strategií. Čistý dosažený výnos BRODIS FUND s.r.o. v letech 11/2015-8/2022 přepočítaný na poplatkovou strukturu podfondu HODNOTA byl 9,98 %* p. a. (kumulovaně 88,58 %).

Jediným poplatkem u prémiových investičních tříd při dodržení investičního horizontu je poplatek ze zhodnocení ve výši 19% (14% výkonnostní poplatek plus 5% daň). V roce, kdy bude mít fond záporné zhodnocení, nejsou účtovány žádné poplatky a pracujeme pro vás zadarmo.

Administrátorem a obhospodařovatelem podfondu je Delta Investiční společnost a.s..

*Výnos podléhá investičnímu riziku a návratnost investované částky není zaručena, jedná se o odhadovaný budoucí výnos, který není zárukou skutečných výnosů.

Co vytváří bohatství?

Začnu otázkou, která zní velmi jednoduše: Jaká je nejpodstatnější složka tvorby bohatství a hospodářského růstu? Téměř každý by odpověděl: Peníze. Nebo mít hodně přírodních zdrojů. Ale skutečnou odpovědí jsou...

https://www.youtube.com/watch?v=661TPEvCCTU

znalosti. To se dá snadno dokázat. Jaký je rozdíl mezi námi a jeskynním člověkem? Jediný rozdíl je v tom, že my toho víme mnohem víc. Biologicky jsme stejní. Neurony v našich mozcích jsou stejné. Fyzický svět je stejný. Ale náš život je nekonečně lepší. Proč? Díky znalostem.

Nemusíte se vracet k jeskynnímu člověku, abyste to dokázali. Můžete se vrátit o padesát let zpátky. Nové poznatky , řekněme objev penicilinu nebo nových algoritmů, které vedou k lepším vyhledávačům - jsou vždy překvapením. Těmto překvapením říkáme inovace, protože jsou ze své podstaty nepředvídatelné. Nové produkty se objevují na scéně zdánlivě z ničeho nic. Najednou se objeví elektrické světlo, automobil nebo iPhone. Tyto produkty se samozřejmě neobjevily z ničeho nic; vznikly syntézou nahromaděných znalostí, které vedly k těmto inovacím, k těmto překvapením. Z definice tedy nelze inovace plánovat, zahrnují dislokaci. Výrobci kočárkových bičů neměli velkou budoucnost, když Henry Ford představil první model T, a to vždy ukazuje na budoucnost. Inovace - nové poznatky - vedou nejen k novým výrobkům, ale i k novým společnostem a celým novým odvětvím. A inovace vytvářejí bohatství; bohatství, které se nakonec rozdělí v celé ekonomice.

Takto to funguje. Více svobody, více znalostí, více inovací. A více inovací vede k dynamickému hospodářskému růstu. Méně svobody, méně znalostí, méně inovací - menší hospodářský růst. Pokud tedy svoboda podporuje znalosti a inovace, které vedou k hospodářskému růstu, proč ji nepřijímají všichni lidé a vlády? Abychom to pochopili, musíme se vrátit k tomu, co jsem řekl dříve o tom, že inovace jsou překvapením, že jsou nepředvídatelné. Tato nepředvídatelnost je pro mnoho lidí nepříjemná. Jejich cílem je překvapení eliminovat. Člověk to najde ve všech utopických vizích od komunismu přes socialismus až po víru, že prostřednictvím složitých pojistných balíčků se bankéři mohou ochránit před katastrofickým krachem hypoték. V Evropě s jejími krachujícími sociálními státy a stále více i v USA vidíme tuto snahu eliminovat překvapení ve stále se rozšiřující roli vlády, větší byrokracii, více pravidlech, více regulacích. Každá nová krize, ať už skutečná, nebo vymyšlená, přináší stále více zákonů. Zkorumpovaný energetický konglomerát Enron se v roce 2001 zhroutil. O rok později je přijat Sarbanes-Oxleyho zákon, který do federálního registru přidává tisíce nových stran předpisů. V roce 2011 vzniká Dodd-Frankův zákon o 2 300 stranách, který je reakcí na finanční krizi z roku 2008. Od té doby se rozrostl na více než 8 000 stran.

Většina těchto nových předpisů jednoduše omezuje svobodu, a proto brání růstu a šíření znalostí. Odvádějí energii a zdroje podnikatelů od inovací směrem k dodržování předpisů. Vytvářejí nejistotu ohledně budoucnosti. A zvyšují bariéry vstupu nových podnikatelů na trh. Paradoxně ze všech těchto regulací nejvíce těží velké korporace a jejich týmy právníků, lobbistů a účetních - jen ony mají zdroje na to, aby tento zmatek rozplétaly a přežily v něm. Tento odklon od svobody však lze zvrátit, a to rychle; vlastně během několika let. Existuje řada nedávných příkladů: ve Spojených státech za Reaganovy vlády, v Chile v sedmdesátých letech, ve východní Evropě po pádu komunismu, na Novém Zélandu a v Izraeli v osmdesátých letech, v Číně a Indii v devadesátých letech, v Kanadě v prvním desetiletí 21. století. Protože se jedná o ekonomiku mysli, může se budoucnost měnit tak rychle, jak se mění mysl. Kdykoli ustupuje vlezlá vláda, rozšiřují se znalosti a následuje nová prosperita. Příležitost k dynamickému růstu existuje nejen ve Spojených státech, ale na celém světě, jen když budeme dostatečně odvážní a svobodní, abychom se jí chopili.

Jsem George Gilder pro Prager University.

Co víš o penězích?

prostý překlad videa PragerU

https://www.youtube.com/watch?v=kq0L5G1JqjU

Gratulujeme absolventům.

Nyní máte titul z psychologie, filozofie, sociologie, feministických studií, přípravného lékařství nebo desítek dalších možných oborů. Až budete s titulem v ruce odcházet z pódia, mám pro vás otázku.

Naučili jste se něco o penězích?

Dozvěděli jste se něco o dluzích, daních nebo o tom, proč bohatí stále bohatnou? Až vstoupíte do reálného světa... uvědomujete si, že se vás bankéři nebudou ptát na váš vysokoškolský titul nebo průměr známek? Bankéři chtějí vidět vaše finanční výkazy... ne vaše vysvědčení.

Víte, jak číst učebnice. Jste vysoce gramotní lidé.

Ale jste finančně gramotní? Umíte číst finanční výkazy? Při hraní Monopolů jsem se naučil víc než ve škole. Jak vysoké je vaše finanční IQ po všech těch hodinách strávených ve třídě?

Předpokládám, že většina z vás odpoví: "Nevím." Víte, jaká je vaše finanční gramotnost?

Někteří z vás odpoví: "Nezajímá mě to". V den maturity vás možná bude zajímat jen to, jak změnit svět k lepšímu. Ale pokud vám nezáleží na penězích, peníze se nebudou starat o vás. A pravděpodobně skončíte ve sklepě u rodičů. V reálném světě jsou peníze vždycky problém. Pokud peníze nemáte, je to problém.

Narodil jsem se a vyrostl na Havaji. Jsem známý především díky knize Bohatý táta, chudý táta, nejpopulárnější knize o finančním vzdělávání, která kdy vyšla.

Můj chudý táta byl můj skutečný táta, můj biologický otec, velmi chytrý, vysoce vzdělaný člověk, doktor filozofie a šéf školství státu Havaj. Ale o penězích věděl jen málo, pokud vůbec něco.

Můj bohatý táta byl otcem mého nejlepšího přítele. Bohatý táta nikdy nechodil na střední školu, natož na vysokou. Když mu bylo třináct let, jeho otec zemřel a on musel převzít rodinný podnik. Bohatý táta získal skutečné vzdělání ve skutečném světě podnikání. Přestože mu chybělo formální akademické vzdělání, pochopil svět peněz a stal se bohatým mužem.

Chudý táta měl sice vysoké vzdělání, ale celý život bojoval s penězi a nakonec zemřel jako chudák. Stejně jako většina lidí si i můj chudý otec myslel, že způsob, jak se finančně zabezpečit, je jednoduše vydělat více peněz. Proto pracoval tvrději, byl povýšen a dostal vyšší plat. Dostal hodně přidáno, ale nezbohatl. Maturantům předávám velký omyl svého chudého otce. Ačkoli byl chudý táta vysoce vzdělaný člověk, doktor, který navštěvoval Stanford, Chicagskou univerzitu a Northwestern, byl finančně negramotný.

Chudý táta neznal rozdíl mezi aktivy a pasivy.

Chudý táta vždycky nazýval náš rodinný dům "aktivem". Říkal také: "Náš dům je naše největší investice."

Bohatý táta řekl: "Tvůj táta je sice doktor, ale neví, že jeho dům není aktivum. Jeho dům je pasivem."

"Majetek ti přináší peníze do kapsy, ať už pracuješ, nebo ne." "Pasiva ti berou peníze z kapsy, ať už pracuješ, nebo ne."

Můj chudý otec stále nazýval pasiva aktivy. Proto byl chudý. Bohatí si pořizují aktiva. Chudí a střední třída si pořizují pasiva, o kterých si myslí, že jsou to aktiva. Smiřte se s tímto konceptem a začnete svou cestu k finanční svobodě. Odmítněte ho a budete jako můj chudý táta.

S takovou budoucností, která vám kouká z očí, není záhadou, proč tolik vašich současníků dává přednost socialismu před kapitalismem volného trhu.

"Zrušte všechny studentské dluhy."

"Zdravotní péče je lidské právo."

"Zdanit bohaté."

Tyto pocity mají velkou přitažlivost. Proč?

Protože vás učí obviňovat ostatní ze svých finančních problémů. Jste obětí kapitalistického systému.

A existuje snadná náprava. Stačí vzít peníze těm, kteří je mají, a dát je těm, kteří je nemají. Tomu věřil i můj chudý táta.

Tady je ironie: penězi nejsou posedlí bohatí, ale chudí a střední třída. Protože jich nikdy nemají dost.

Moje skutečné vzdělání začalo poté, co jsem opustil školu. Je čas začít s tím vaším.

Zanechám vám moudrá slova svého bohatého otce: "Nikdy nemáte skutečnou svobodu, dokud nemáte finanční svobodu."

Jsem Robert Kiyosaki, autor knihy Bohatý táta, chudý táta, pro Prager University.

Alternativní investiční fondy a role ČNB

Správcem majetku podle § 15 zákona o investičních společnostech a investičních fondech, č. 240/2013 Sb. (dále též „ZISIF“) je právnická osoba (typicky a.s. nebo s.r.o.), která provádí správu majetku srovnatelnou s obhospodařováním. Tito správci nepodléhají dohledu České národní banky (dále též „ČNB“). Jaká rizika či výhody jsou s absencí tohoto dohledu spojená Vám přiblížíme na následujících řádcích.

ČNB ve vztahu ke správcům majetku nehraje roli dozorce, ale primárně pouze tvůrce a administrátora seznamu správců podle § 15 ZISIF. Na webu ČNB je seznam správců spravovaný ČNB všem investorům volně dostupný v Seznamu registrovaných a regulovaných subjektů.

Z hlediska byrokratické zátěže je pro správce samozřejmě příznivé, že není nijak dohlížen, z pohledu investora je však nutná zvýšená obezřetnost. Alternativní investiční fond, jak se majetkům spravovaným správci podle § 15 ZISIF říká, je primárně určen pro vymezený okruh osob, které jsou seznámeny s vyšším rizikem pro jejich investované finanční prostředky. Není určen veřejnosti, ani širokým skupinám drobných investorů.

Povinnosti správců vyplývající ze zákona a evropské regulace

Správci mají vůči ČNB dvě základní povinnosti:

- Povinnost registrovat se ve veřejném seznamu vedeném ČNB.Registrace má ryze ohlašovací charakter, činnost správce následně nepodléhá kontrole ani schvalování a správce nezískává žádnou oficiální licenci.

- Povinnost informační.Správci jsou povinni jednou ročně zaslat ČNB výkaz informující o výši spravovaného majetku. Taková informace je potřebná pouze za účelem ověření nepřekročení limitního objemu majetku, který je zákonně stanoven na 100 milionů euro pod správou s využitím pákového efektu, tj. financování investic s využitím úvěru, případně 500 milionů euro v případě správy bez dluhového financování. V případě překročení těchto zákonných hranic by společnost musela disponovat standardní licencí k obhospodařování investičních fondů podle ZISIF. Informační povinnost historicky nevychází z tuzemského právního řádu, ale evropské regulace.

Společnosti, které jsou správci podle § 15 ZISIF, nesmí běžně nabízet investice veřejnosti, nesmí se označovat jako „investiční fond“ (pouze jako „alternativní investiční fond“) a mají povinnost na všech materiálech, včetně internetových stránek, uvádět informaci, že nepodléhají dozoru ČNB.

Z výše uvedeného vyplývá, že kromě vedení seznamu a ověření nepřekročení zákonného limitu objemu majetku je rolí ČNB též informovat veřejnost o rozdílech mezi dohlíženými a nedohlíženými subjekty a shromažďovat podněty veřejnosti a šetřit případné překročení oprávnění jednotlivých správců, především zákonných limitů výše spravovaného majetku.

Můžete prostřednictvím správců investovat i Vy?

Správci podle § 15 ZISIF spravují majetek uzavřené skupin osob do 20 účastníků, nebo kvalifikovaných investorů. Kvalifikovaný investor je člověk disponující kromě investičních zkušeností a znalostí i vyšším finančním kapitálem, obvykle ve výši minimálně několika milionů korun. Zároveň s investicí potvrzuje, že si je vědom jejích rizik. Pokud se investor prohlásí za kvalifikovaného investora, tak se svým způsobem vzdává ochrany spotřebitele a dobrovolně přebírá vyšší riziko než klasický drobný investor. V tomto kontextu je vždy potřeba být obezřetný vůči chování správců – ti se mohou pokoušet přesvědčit o své kredibilitě například častým poukazováním na registraci v seznamu ČNB. Jak jsme ale psali výše, taková registrace je jejich povinností a není žádnou zárukou „kvality“ a zvýšené jistoty ve vztahu k investicím. Setkat se lze i s uvedením ČNB jako obchodního partnera alternativního investičního fondu. Takové jednání by mělo být výstrahou pro každého investora, pravděpodobně se nejedná o důvěryhodného správce.

Shrnutí

Majetek spravovaný správci podle § 15 ZISIF jistě může nabídnout zajímavou investiční příležitost skupině menších investorů za současné absence byrokratického dohledu ČNB. Je však zároveň spojen s riziky a nižší mírou ochrany investic právě kvůli absenci dohledu ČNB. Jedinými povinnostmi, které správci vůči ČNB skutečně mají, jsou povinnost registrační a informační, správci nedisponují oficiální licencí a ČNB rozhodně není jejich obchodním partnerem.

Autor: David Fabián, Adam Simota

Článek byl uveřejněn na © EPRAVO.CZ.

Charlie Munger o inflaci

Inflace je velmi závažné téma. Můžete tvrdit, že je to způsob, jakým demokracie umírají. Když v Latinské Americe umírá demokracie, inflace je toho velkou součástí. Je to tedy obrovské nebezpečí, jakmile obyvatelstvo zjistí, že si může odhlasovat peníze (zvolit si populistické politiky rozdávající peníze). Když to přeženete, hodně si zničíte civilizaci. A tak, samozřejmě, je to velké dlouhodobé nebezpečí.

Když se podíváte na římskou republiku a dokonce i potom, když přešli k říši s absolutním vládcem. Po stovky let soustavně nafukovali měnu. A nakonec se celá ta zatracená římská říše zhroutila. Takže je to největší dlouhodobé nebezpečí, které nám pravděpodobně hrozí, kromě jaderné války.

Myslím, že bezpečný předpoklad pro investora je, že během příštích 100 let měna klesne na 0. To je moje pracovní hypotéza.

To, co přivedlo Hitlera, byla kombinace weimerské inflace, kdy naprosto zničila úspory střední třídy v Německu a následné velké hospodářské krize. Hitler přišel jako šílený demagog se 40% hlasů. A zanedlouho jsme tu měli diktátora, který se pekelně snažil rozpoutat světovou válku. Takže historie není příjemná. A Německo bylo velmi vyspělým a civilizovaným národem, Německo, které Hitler ovládl.

Vždycky říkám, že zajímavé na tom je, že malý Albert Einstein, malý židovský chlapec, získal základní vzdělání na naléhání katolických církví v Německu. A to už je jinak civilizovaný národ. Takže když necháte svůj národ příliš upadnout, dostanete Hitlera. Dokázali jsme to.

No samozřejmě, že v moderní demokracii, ve věku podpor, dostanete velkou vládní podporu. Reakce byla tentokrát větší, než byla vůbec kdy předtím v historii Spojených států. Prostě se na problém vrhly peníze. A asi měli pravdu, když se báli, co se stane, a byli docela liberální, když na to házeli peníze, ale asi to trochu přehnali. Hodili tolik peněz tak rychle, že je nyní pro restauraci těžké najít lidi, kteří by tu práci dělali. Ale já to nekritizuji. Je těžké dělat taková rozhodnutí pod tlakem.

https://finance.yahoo.com/news/inflation-can-be-the-way-democracies-die-charlie-munger-183158672.html

Proč je nákladovost investice důležitá?

Pokud se nemůžete rozhodnout mezi dvěma podobnými investicemi, vyberte si vždy tu s nižší nákladovostí. Protože čím více nákladů v investici platíte, tím menší dosáhnete v budoucnu zisku.

Pokud zainvestujete 100 000Kč na třicet let při výnosové míře 7% p. a., budete mít na konci období 761 225,5 Kč.

Pokud však dosáhnete 8% p. a., protože si vyberete investiční nástroj s nižšími poplatky, budete mít na konci vaše investice hodnotu 1 006 264,7Kč.

Dosažený výnos bude o 245 000Kč vyšší, což je 2,45 násobek původně vložené investice.

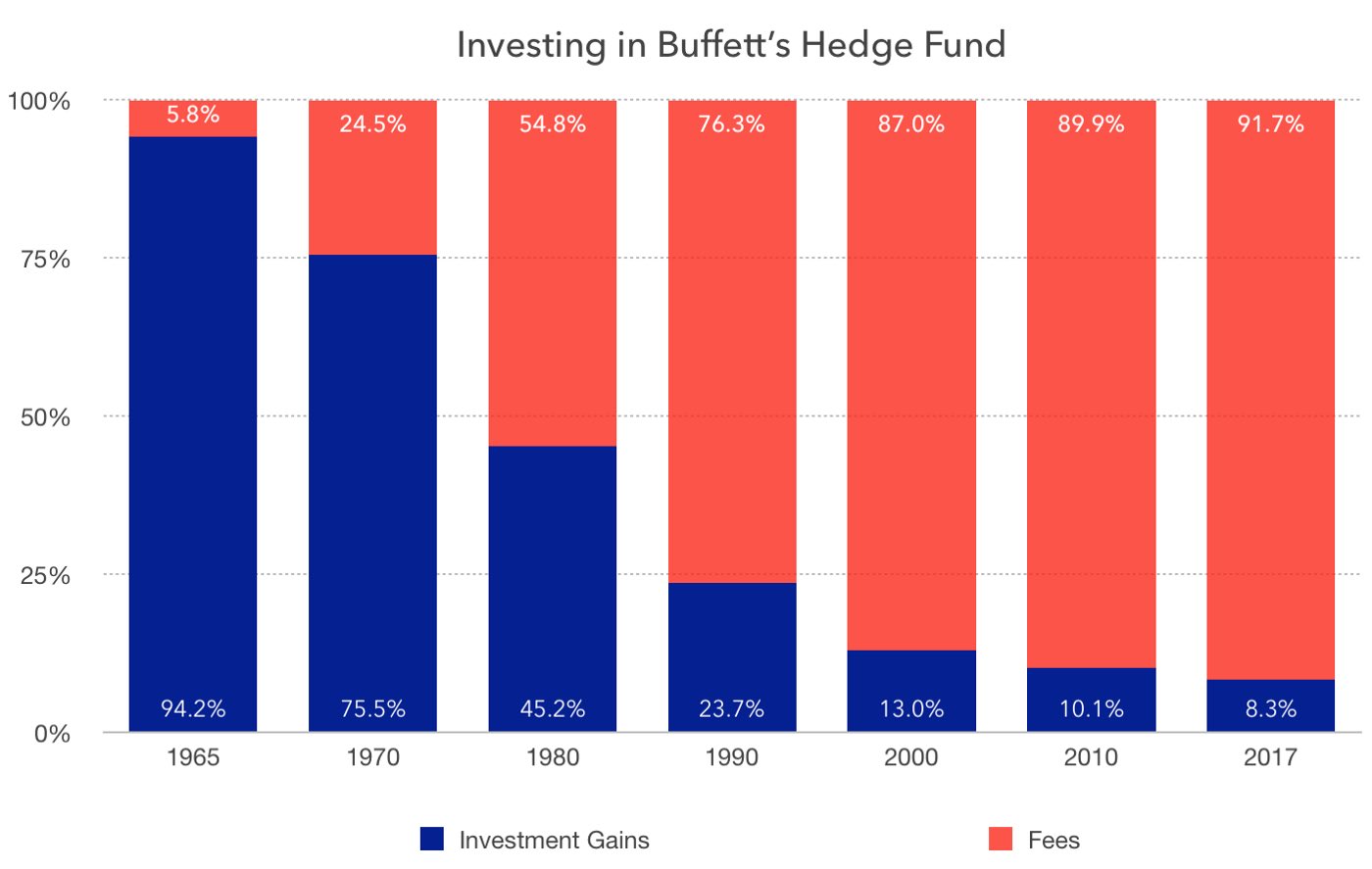

Pokud byste v roce 1965 investovali do Berkshire Hathaway 10 000 dolarů, v roce 2017 by jejich hodnota činila 109 milionů dolarů.

Pokud by však Buffett účtoval poplatkovou strukturu 2/20, mělo by těchto 10 000 USD hodnotu 8,9 milionu USD.

To je důvod, proč poplatky mají z dlouhodobého hlediska význam, tlumí totiž účinky složeného úročení.

Co s tím. Vybírat si jednoduché produkty, kde jsou poplatky zřejmé a ne skryté v složitosti produktu. Když se chci pojistit, tak si vyberu pojištění a ne pojištění kde zároveň i investuji. Když chci investovat pomocí fondů, tak si vybírám ty s nižší nákladovostí. Vyhýbám se fondu fondů, kde platím dvojnásobné náklady na investici apod.

@jayvasdigital

Inflace investory neohrozila

Zhodnocení společného portfolia v roce 2021 dosáhlo 34,67%.

BRODIS FUND, s.r.o. provádí správu srovnatelnou s obhospodařováním (§15 ZISIF), nepodléhá dohledu ČNB. Novými investory mohou být jen kvalifikovaní investoři.

Hodnota investice může klesat i stoupat a návratnost původně investované částky ani výnos z investice nejsou zaručeny ani jinak garantovány. Výkonnost v předchozích obdobích nezaručuje stejnou nebo vyšší výkonnost v budoucnu.

Jakékoliv informace či sdělení obsažené na těchto webových stránkách mají pouze informativní charakter a nepředstavují doporučení nebo radu ani nejsou nabídkou na uzavření smlouvy nebo veřejnou nabídkou.

Historická výkonnost

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Roční výkonnost | 9,95% | 11,82% | -24,64% | 9,16% | 35,64% | 34,67% |

Peníze nepřinášejí štěstí

Peníze nepřinášejí skutečné štěstí. Život nestojí na penězích. Stojí na víře. Na lásce. Na rodině a vztazích. Na osobním vývoji, učení se a růstu. A součástí tohoto růstu je také najít rovnováhu mezi různými silami v životě. Peníze jsou součástí této symetrie stejně jako zdraví nebo duchovno. Ti kdo nepřijímají zodpovědnost za finanční záležitosti, ztrácejí v životě rovnováhu.

Svobodně dávat za svého bohatství je cesta, jak se před láskou k penězům plně ochránit. Ano, peníze jsou mocný spojenec. Ale také se mohou stát duchovním a citovým nepřítelem. Když se peníze stanou tím, pro co žijete, nakonec usoudíte, že život za žití nestojí.

Ve Starém Zákoně byla požadována desetina toho, co člověk vydělal. Nový zákon desátek nijak speciálně nedoporučuje, ale ani ho neodmítá. Učí nás však, abychom dávali podle toho, kolik požehnání jsme obdrželi.

I kdybych mluvil jazyky lidskými a andělskými, nemám-li lásku nejsem než zvonící kov nebo dunící cimbál. I kdybych měl dar proroctví a poznal všechna tajemství i veškeré vědění, i kdybych měl plnost víry, takže bych hory přenášel, nemám-li lásku nejsem nic. I kdybych rozdal veškeré své jmění v almužnách, i kdybych vydal své tělo plamenům, nemám-li lásku nejsem nic. Láska je trpělivá; láska je ochotná; není závistivá; láska se nevychloubá, nenadýmá se; nedělá, co se nesluší, nehledá svůj prospěch, nerozčiluje se, nic nezazlívá; neraduje se z nespravedlnosti, ale má radost z pravdy. Všechno omlouvá, všemu věří, ve vše doufá, všechno snáší. Láska nikdy nepomíjí. 1 Kor 13,1-8

Pomyslete na toho: kdo skoupě seje, skoupě také sklidí; kdo štědře seje, štědře také sklidí. Ať každý z vás dává podle toho, co rozhodl ve svém srdci, ne mrzutě či z donucení; vždyť Bůh miluje radostného dárce. Bůh je ostatně sdostatek mocný, aby vás zahrnul všemožnými štědrými dary, abyste tak měli vždy a ve všem všechno, co potřebujete, a ještě vám něco přebývalo pro každý dobrý skutek. 2 Kor 9,6-8

Dávejte, a bude vám dáno; dobrou míru, napěchovanou, natřesenou, vrchovatou vám nasypou do klína; neboť tou měrou, jakou měříte, se bude na oplátku měřit vám. Lk 6,38

Někdo je štědrý a jeho bohatství vzrůstá, jiný bez míry hromadí, a jen chudne. Př 11,24

Kdo dává chudým, nemá nouzi, ale kdo zavírá oči, je hojně proklínán Př 28,27

Úspěch v životě nelze vyčíslit v účetních knihách. Věřím, že nejpravdivějším měřítkem úspěchu je míra, v jaké jsme se naučili milovat. Nejvznešenějším a nejpříjemnějším využitím peněz je služba druhým. Služba skrze sdílení našeho bohatství a našeho času je ztělesněná a zviditelněná láska. Buďte štědří. Dávejte s láskou.

O inflaci a bohatství

Překlad skvělého článku, který napslal Ray Dalio, Co-Chief Investment Officer & Chairman of Bridgewater Associates, L.P.

Včerejší zpráva o inflaci ukázala, že inflace zuří, takže nyní vidíte, jak inflace ničí vaše bohatství. To není žádné překvapení. V této době 1) vláda tiskne mnohem více peněz, 2) lidé dostávají mnohem více peněz a 3) to produkuje mnohem více nákupů, které produkují mnohem více inflace. Někteří lidé se dopouštějí omylu, když si myslí, že bohatnou, protože vidí, jak jejich majetek roste v ceně, aniž by viděli, jak se jejich kupní síla snižuje. Nejvíce jsou poškozeni ti, kteří mají své peníze v hotovosti. Dnes se s vámi dělím o část kapitoly Determinanty z mé nové knihy Zásady pro jednání s měnícím se světovým řádem, abych vám připomněl klíčové zásady, které jsou nyní aktuální. Provedl jsem tuto studii posledních 500 let, která mi pomohla, a předávám ji v této knize, aby vám pomohla pochopit a vypořádat se s tím, co se děje nyní. Doufám, že vám bude k něčemu užitečná, abyste se dokázali připravit na to, co se děje.

Zde jsou klíčové zásady, které je třeba mít na paměti:

Bohatství = kupní síla

Bohatství ≠ finanční bohatství

Vytváření bohatství = být produktivní

Úpadek bohatství = úpadek moci

Pro účely pochopení velkých cyklů stojí za to definovat bohatství trochu konkrétněji a podívat se na jeho dopad na země, které ho mají nebo nemají. Domnívám se, že následující tvrzení je pravdivé a velmi relevantní pro to, co se děje nyní:

Bohatství = kupní síla. Bez zbytečných nuancí nazvěme bohatství kupní silou, abychom ho odlišili od peněz a úvěrů. Toto rozlišení je důležité, protože hodnota peněz a úvěrů se mění. Když se například vytvoří velké množství peněz a úvěrů, jejich hodnota klesá, takže mít více peněz nemusí nutně znamenat větší bohatství nebo kupní sílu.

Skutečné bohatství ≠ finanční bohatství. Skutečné bohatství je to, co si lidé kupují, protože to chtějí mít a používat, například dům, auto, službu streamování videa atd. Skutečné bohatství má vnitřní hodnotu. Finanční bohatství se skládá z finančních aktiv, která jsou držena za účelem a) získání trvalého příjmu v budoucnu a/nebo b) prodeje v budoucnu za účelem získání peněz na nákup skutečných aktiv, která lidé budou chtít. Finanční bohatství nemá vnitřní hodnotu. V současné době existuje mnohem více finančního bohatství, než kolik ho lze kdy přeměnit na skutečné bohatství, takže musí být znehodnoceno. Když vidíte, jak vaše finanční bohatství roste, jako se to děje nyní, nemyslete si, že získáváte skutečné bohatství, když vaše kupní síla klesá.

Vytváření bohatství = být produktivní. V dlouhodobém horizontu bude vaše bohatství a kupní síla záviset na tom, kolik toho vyprodukujete. Je to proto, že skutečné bohatství netrvá dlouho a stejně tak ani dědictví. Proto je tak důležité být neustále produktivní. Pokud se podíváte na společnosti, které vyvlastnily bohatství bohatých a snažily se z něj žít a nebyly produktivní (např. Rusko po revolucích v roce 1917), uvidíte, že netrvalo dlouho a zchudly. Čím je společnost méně produktivní, tím je méně bohatá, a tedy i méně mocná. Mimochodem, vydávání peněz na investice a infrastrukturu spíše než na spotřebu vede zpravidla k vyšší produktivitě, takže investice jsou dobrým předstihovým ukazatelem prosperity. Na druhou stranu tištění peněz a jejich rozdělování bez produktivity bohatství nezvýší. Mějte to na paměti, když přemýšlíte o důsledcích politického vývoje. Tisknutí peněz a jejich rozdávání nás neudělá bohatšími, pokud tyto peníze nesměřují ke zvýšení produktivity.

Bohatství = moc. To proto, že pokud má člověk dostatek bohatství, může si koupit téměř cokoli - fyzický majetek, práci a loajalitu druhých, vzdělání, zdravotní péči, vlivnou moc všeho druhu (politickou, vojenskou atd.) atd. Historie v průběhu času a napříč zeměmi ukázala, že existuje symbiotický vztah mezi těmi, kdo mají bohatství, a těmi, kdo mají politickou moc, a že typ dohody, kterou mezi sebou uzavřou, určuje vládnoucí uspořádání. Tento vládnoucí řád trvá do té doby, než jsou vládci svrženi jinými, kteří si bohatství a moc uchvátí pro sebe. Bohatství a moc se vzájemně podporují. Například v roce 1717 britská Východoindická společnost účinně spojila finanční kapitál, lidi s obchodními schopnostmi a lidi s vojenskými schopnostmi, aby donutila indického mughalského císaře obchodovat s nimi, což byl první krok k britské kolonizaci Indie, pádu mughalské říše v 18. století a poté k jejímu úplnému selhání v 19. století, kdy Britové po indickém povstání v roce 1857 císaře vyhnali a popravili jeho děti. Britové tyto věci dělali proto, že k tomu měli bohatství a moc, aby je dělali v honbě za větším bohatstvím a mocí. Změny moci vycházejí ze změn bohatství, takže sledujte, kdo co dělá, aby vytvořil změny bohatství.

Úpadek bohatství = úpadek moci. Neexistuje jedinec, organizace, země nebo impérium, které by nezkrachovalo, když ztratilo kupní sílu. Aby byl člověk úspěšný, musí vydělávat částku, která se alespoň rovná částce, kterou utratí. Ti, kteří utrácejí skromně a mají přebytek, jsou trvale úspěšnější než ti, kteří vydělávají mnohem více a mají deficit. Historie ukazuje, že když jednotlivec, organizace, země nebo říše utratí více, než kolik vydělá, čeká je bída a turbulence. Historie také ukazuje, že země, které mají vyšší procento soběstačných lidí, bývají sociálně, politicky a ekonomicky stabilnější. Spojené státy nyní utrácejí mnohem více peněz, než vydělávají, a platí za to tiskem peněz, které jsou znehodnocovány. Abychom se zlepšili, musíme zvýšit produktivitu a spolupráci. Právě teď jsme na špatné cestě.

Originál článku najdete: On Inflation and Wealth (linkedin.com)